Oplossingsrichtingen voor het verzekeren van deelmobiliteit

Om deelmobiliteit verzekerbaar te houden, zijn juridische oplossingsrichtingen denkbaar. In deze bijdrage staan deze juridische oplossingsrichtingen centraal. Daarbij zal de focus liggen op de verzekerbaarheid van deelauto’s, omdat voor bezitters (of houders) van motorvoertuigen een verplichting bestaat tot het afsluiten van een WA-verzekering op grond van artikel 2 van de Wet Aansprakelijkheid Motorrijtuigen (WAM). Deze verzekering dient op grond van artikel 3 WAM dekking te verlenen tegen burgerrechtelijke aansprakelijkheid in het verkeer. Deze verzekeringsplicht afkomstig uit de WAM zorgt voor wat uitdagingen rondom het uitdenken van juridische oplossingsrichtingen om deelmobiliteit verzekerbaar te houden.

1. Inleiding1

Deelmobiliteit kan een belangrijke bijdrage leveren aan het behalen van de duurzaamheidsdoelen van de overheid.2 Het is niet voor niets dat er al in juni 2015 onder de naam ‘Green Deal Autodelen’ een samenwerking van publieke en private organisaties van start is gegaan met als doel om het delen van auto’s te versnellen. Dit samenwerkingsverband is in oktober 2018 nog eens met drie jaar verlengd.3 En in 2024 zijn 30 gemeentes, regio’s, provincies en het Rijk een Nationaal Samenwerkingsprogramma gestart onder de naam ‘Natuurlijk!Deelmobiliteit’ om knelpunten voor de verdere groei van deelmobiliteit weg te nemen door te komen tot een overheidssamenwerking op het terrein van deelmobiliteit.4 Denk bij deelmobiliteit bijvoorbeeld aan deelauto’s, deelscooters en deelfietsen.

Er kleeft ook een keerzijde aan deelmobiliteit. Deelmobiliteit lijkt een negatieve invloed te hebben op de premies die betaald moeten worden voor verzekeringen gekoppeld aan deelauto’s, deelscooters en deelfietsen. Verzekeraars van deelmobiliteit komen maar moeilijk uit de rode cijfers en veel platforms voor deelmobiliteit hebben in hun korte bestaan al te maken gehad met forse premieverhogingen en beperkingen van de toepasselijke polisvoorwaarden, met als oorzaak de slechte schaderesultaten in deze (relatief) nieuwe markt van verhuur.5 Terwijl de vraag naar deelvoertuigen toeneemt, kampen veel van dit soort voertuigen (zoals deelscooters) met schade. Hierdoor is voor verzekeraars de verhouding tussen premie en schade scheefgegroeid.6

2. Opbouw bijdrage

In paragraaf 3 en 4 van deze bijdrage zal het onderzoek geschetst worden dat verzekeraar Aon in opdracht van het ministerie van Infrastructuur en Waterstaat heeft uitgevoerd naar de verzekerbaarheid, praktische toepassingen en haalbaarheid van een mobiliteitsverzekering. Ook zal stilgestaan worden bij de proeftuin in Hengelo die in het verlengde van dit onderzoek is gestart, waarin is geëxperimenteerd met een rijbewijsverzekering als vorm van mobiliteitsverzekering. Paragraaf 5 gaat in op het onderscheid tussen een mobiliteitsverzekering, zoals besproken in paragraaf 3 en 4, en een directe verkeersverzekering. Paragraaf 6 gaat ter afsluiting van deze bijdrage in op de eventuele vervolgstappen die gezet kunnen worden om tot een duurzame deelmobiliteitsbranche te komen.

3. Onderzoek Aon en proeftuin Hengelo

De aanleiding van het onderzoek van verzekeraar Aon is afkomstig van de Green Deal Autodelen, waar verzekeringen op de agenda kwamen te staan door dreigende onverzekerbaarheid van voertuigen die gehuurd of gedeeld worden. Daarop heeft het ministerie van Infrastructuur en Waterstaat Aon gevraagd om na te denken over een alternatieve verzekeringsoplossing. Aon is met het idee gekomen van een mobiliteitsverzekering, waarbij de bestuurder verantwoordelijk wordt voor het verkeersrisico (in plaats van de bezitter of houder van het voertuig).7 Deze verzekering wordt gekoppeld aan het identiteitsbewijs of rijbewijs van de feitelijk bestuurder.8

In het verlengde van dit onderzoek is – onder andere in samenwerking met de RDW – in Hengelo een proeftuin gestart, waarin is geëxperimenteerd met een mobiliteitsverzekering in de vorm van een rijbewijsverzekering.9 Deze proeftuin deelmobiliteit betreft een publiek-private samenwerking waarin stakeholders van verschillende slimme oplossingen op het gebied van mobiliteit deze slimme oplossingen in één app testen.10 Bij de rijbewijsverzekering wordt de verzekering verschoven van de eigenaar van het voertuig naar de bestuurder van het voertuig.11 Deze verzekering is gekoppeld aan de ID-kaart of het rijbewijs van de bestuurder, en daarmee aan het gedrag van de bestuurder.12 De inzet van deze verzekeringsoplossing kan leiden tot:

- Verhoogde verkeersveiligheid

- Lagere (verzekerings)kosten

- Verbeterde verzekerbaarheid

- Stimulans van (het gebruik van) deelmobiliteit13

De mobiliteitsverzekering is in de kern een aansprakelijkheidsverzekering en dekt zowel de schade aan het voertuig zelf als de schade die door het voertuig aan derden is veroorzaakt.14 De mobiliteitsverzekering sluit aan op de WAM-dekking, maar het ís geen verplichte WAM-verzekering. De door Aon bedachte mobiliteitsverzekering moet gekwalificeerd worden als een aansprakelijkheidsverzekering en niet als een verplichte WAM-verzekering,15 omdat het niet de bezitter of houder van het voertuig is die de verzekering afsluit, maar de feitelijk bestuurder van het voertuig. Zo’n soort verzekering wijkt in de kern niet zo veel af van een Aansprakelijkheidsverzekering voor Particulieren (‘AVP’).16

4. Mobiliteitsverzekering onder huidige wet- en regelgeving mogelijk?

Op dit moment is het niet mogelijk om de verzekeringsplicht op grond van de WAM te verschuiven van de mobiliteitsaanbieder naar de bestuurder van het deelvoertuig, omdat de WAM in artikel 2 lid 1 bepaalt dat de verzekeringsplicht rust op de bezitter van een motorrijtuig en degene op wiens naam de auto in het kentekenregister is ingeschreven. Meestal is dat de eigenaar van het voertuig. Gaat het om duurzaam houderschap van het voertuig, dan rust de verzekeringsplicht op grond van artikel 2 lid 2 WAM op de houder van het voertuig. Uit jurisprudentie van de Hoge Raad blijkt dat kortdurend gebruik van een voertuig geen duurzaam houderschap oplevert.17 Omdat de bestuurder van een deelvoertuig niet als bezitter of houder kan worden gekwalificeerd, is het op grond van de huidige wetgeving niet mogelijk om de verzekeringsplicht te verschuiven van de eigenaar van het deelvoertuig naar de bestuurder van het deelvoertuig.18 Een mobiliteitsverzekering, bijvoorbeeld in de vorm van een rijbewijsverzekering zoals gehanteerd in de proeftuin in Hengelo, is zonder wetswijziging daarom niet mogelijk.

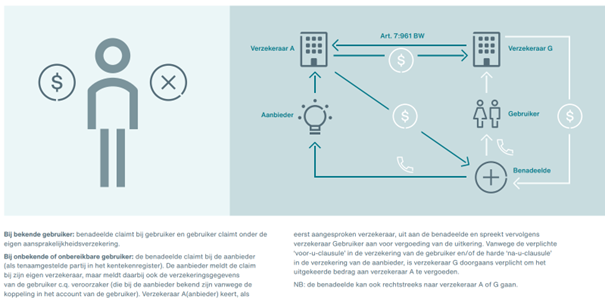

Wat wel mogelijk is, is om de bestuurder van het deelvoertuig een eigen verzekering te laten afsluiten naast de (verplichte) WAM-verzekering van de deelmobiliteitsaanbieder. De bestuurder van het deelvoertuig sluit dan een aansprakelijkheidsverzekering af. Dit kan enerzijds een aansprakelijkheidsverzekering met een WAM-strik zijn. Een WAM-strik houdt in dat de aansprakelijkheidsverzekering wordt geacht te voldoen aan de wettelijke eisen van een aansprakelijkheidsverzekering voor motorrijtuigen.19 Anderzijds kan het een aansprakelijkheidsverzekering zijn waarbij de dekking voor schade door motorrijtuigen niet wordt uitgesloten door de verzekeraar. In geval van schade kan de benadeelde dan kiezen bij wie hij de schadeclaim indient: de WAM-verzekeraar van de deelmobiliteitsaanbieder of de bestuurder van het deelvoertuig zelf (die op zijn beurt het schadevoorval zal melden bij zijn aansprakelijkheidsverzekeraar). Om samenloop van verzekeringen te voorkomen, kan in de polisvoorwaarden een clausule worden opgenomen die bepaalt welke verzekeraar de schade uiteindelijk moet dragen.20 Schematisch kan deze optie als volgt weergegeven worden:

Bron: Aon21

Het voordeel van deze oplossingsrichting is dat de schadelast kan komen te rusten op de verzekeraar van de bestuurder, tenminste als de samenloopbepaling bepaalt dat het de verzekeraar van de bestuurder is die de schade uiteindelijk moet dragen. In het verlengde daarvan zullen de consequenties voor de verzekeringspremie dan voor de bestuurder zelf zijn.22 Nu deelvoertuigen veelal voor korte periodes worden gebruikt, is daarvoor wel vereist dat er een duidelijke clausule voor de naverrekening van de verzekeringspremie wordt opgenomen en de schadeveroorzaker deze naverrekening ook daadwerkelijk voldoet. De kans is aanwezig dat deze consequenties voor de verzekeringspremie een prikkel opleveren voor de bestuurder van het voertuig om een zodanige rijstijl aan te nemen, dat schade veroorzaakt aan of door het voertuig zo veel mogelijk voorkomen wordt door de bestuurder.23

Bij deze oplossingsrichting moet wel een belangrijke vraag gesteld worden, namelijk: waarom zou een bestuurder zo’n verzekering afsluiten? Een bestuurder van een deelvoertuig zal er niet vrijwillig voor kiezen om zo’n (aanvullende) aansprakelijkheidsverzekering af te sluiten, omdat het afsluiten van deze aansprakelijkheidsverzekering tot extra kosten voor de bestuurder leidt. Het zal daarom nodig zijn om ofwel met een wettelijke ofwel met een contractuele verplichting tot het afsluiten van zo’n (aanvullende) aansprakelijkheidsverzekering te gaan werken. Een alternatief voor een verplichting zou kunnen worden gevonden in het verlagen van het tarief van het gebruik van een deelauto wanneer de bestuurder zo’n (aanvullende) aansprakelijkheidsverzekering heeft afgesloten. Aangezien er weinig dwingende wetsbepalingen bestaan rondom overeenkomsten die zien op deelmobiliteit en het beginsel van de contractsvrijheid het uitgangspunt bij dit soort overeenkomsten is,24 zullen het opnemen van een contractuele verplichting tot het afsluiten van een (aanvullende) aansprakelijkheidsverzekering of het positief stimuleren van het afsluiten van een (aanvullende) aansprakelijkheidsverzekering door in die situatie een lager tarief te rekenen voor het gebruik van de deelauto, de meest eenvoudige manieren zijn om de gebruiker van de deelauto ertoe te bewegen om zo’n (aanvullende) aansprakelijkheidsverzekering af te sluiten. Voor een wettelijke verplichting is immers aanpassing van de wet nodig, hetgeen een tijdrovend proces is en waarbij het maar de vraag is of er voldoende steun voor zo’n wetswijziging zal zijn vanuit de politiek.

5. Onderscheid mobiliteitsverzekering vs directe verkeersverzekering

Het hiervoor geschetste idee van Aon om te komen tot een mobiliteitsverzekering moet worden onderscheiden van het idee dat in de rechtswetenschappelijke literatuur meerdere keren is geopperd om te komen tot een directe verkeersverzekering.25 Aanleiding voor deze directe verkeersverzekering is onder andere de komst van de zelfrijdende auto,26 als gevolg waarvan de complexiteit van de aansprakelijkheidsvraag toeneemt.27 Dit heeft te maken met het feit dat de aansprakelijkheid in het verkeersaansprakelijkheidsrecht vooral gerechtvaardigd wordt door verkeerd weggedrag, terwijl met de komst van de zelfrijdende auto de nadruk komt te liggen op het technisch (dis)functioneren van de auto.28 Met andere woorden: omdat de bestuurder bij een volledig zelfrijdende auto geen verwijt meer kan worden gemaakt, zullen de aansprakelijkheidsvragen verschuiven naar het terrein van de productaansprakelijkheid.29 Een directe verkeersverzekering zou ook een van de oplossingsrichtingen kunnen zijn om deelmobiliteit verzekerbaar te houden. Daarom zal in deze paragraaf nader ingegaan worden op deze directe verkeersverzekering.

Er zijn verschillende varianten binnen de directe verkeersverzekering voorhanden. Overigens zijn deze varianten niet alleen relevant in het kader van de directe verkeersverzekering, maar in het kader van iedere directe verzekering. Voor de afwikkeling van verkeersongevallen wordt vooral gesproken over de variant van de directe verkeersverzekering die dekking biedt voor het eigen nadeel van de verzekeringsnemer en zijn meerijders, en dus niet voor schade die onrechtmatig is veroorzaakt bij een ander (in de vorm van een aansprakelijkheidsverzekering).30 De schadeafwikkeling vindt bij zo’n directe verkeersverzekering dus plaats tussen de benadeelde en zijn ‘eigen’ verzekeraar. Daarmee verandert de klassieke driehoeksverhouding tussen aansprakelijke partij, benadeelde en verzekeraar in een tweepartijenverhouding tussen de benadeelde en zijn verzekeraar.31 Een tweede variant die kan worden onderscheiden is de verzekering die dekking biedt voor een bepaalde gebeurtenis die nadeel veroorzaakt, en de verzekering een directe actie geeft aan een derde-verzekerde. Daarbij is het antwoord op de aansprakelijkheidsvraag niet doorslaggevend voor het verkrijgen van de uitkering. Denk hierbij bijvoorbeeld aan een verzekering die een werkgever afsluit voor zijn werknemers en die een uitkering biedt, ook al is er geen sprake van aansprakelijkheid van de werkgever.32 Een derde variant die onder het begrip ‘directe verzekering’ wordt geschaard, is de variant van een no-faultsysteem.33 In zo’n no-faultsysteem loopt de vergoeding van de schade niet via een verzekeringsproduct, maar via een vergoedingssysteem dat losstaat van het aansprakelijkheidsrecht en geldt voor specifieke schadegevallen. Het systeem wordt vanuit de overheid gecreëerd en veelal gefinancierd door degenen die risico’s creëren of daarvan profiteren, en door de overheid.34

Deze drie varianten met betrekking tot de directe verkeersverzekering hebben gemeen dat aansprakelijkheid geen vereiste is voor de vergoeding van de geleden schade. De directe verkeersverzekering wordt ook wel ‘first party-verzekering’ genoemd.35 Een voordeel van een first party-verzekering voor de benadeelde zelf is dat er niet gediscussieerd hoeft te worden over de aansprakelijkheid, wat kan bijdragen aan een snelle en harmonieuze afwikkeling van de schade. Voor de verzekeraar kan het leiden tot een beter calculeerbare en beheersbare schadelast en minder hoge afhandelingskosten.36

Als nadelen van een first party-verzekering worden genoemd dat de dekking per verzekeraar kan verschillen en dat sommige schadegevallen ook van dekking van de verzekering zijn uitgesloten. Dit heeft te maken met het feit dat het beginsel van de contractsvrijheid – ook in het verzekeringsrecht als onderdeel van het verbintenissenrecht – het uitgangspunt vormt. Het verzekeringsrecht bestaat in beginsel uit bepalingen van aanvullend recht, waarvan bij overeenkomst kan worden afgeweken (op de bepalingen van dwingend recht na).37 Bovendien wordt bij dit type verzekering de fout niet erkend en worden er bijvoorbeeld ook geen excuses aangeboden, omdat de aansprakelijke partij helemaal niet betrokken is bij de afwikkeling van de schade.38 Daarbij komt dat veel empirische onderzoeken tot de conclusie komen dat er een stijging van het aantal en/of de ernst van verkeersongevallen te vrezen valt wanneer een directe verkeersverzekering zou worden ingevoerd. Als de invoering van een systeem waarbij onvoldoende (financiële) zorgprikkels worden verstrekt, resulteert in meer en/of ernstigere verkeersongevallen, dan is het een belangrijk argument tegen zo’n systeem, aldus Visscher.39

6. Aanbeveling voor vervolgonderzoek en conclusie

In de maatschappij is in de mobiliteitsbranche een tendens te zien van eigendom naar gebruik.40 Daarom is het van belang dat door deelmobiliteitsaanbieders zelf, maar ook door de wetgever, wordt nagedacht over mogelijke juridische oplossingsrichtingen om deelmobiliteit verzekerbaar te houden. Dit geldt in het bijzonder ten aanzien van deelauto’s, nu voor deelauto’s geldt dat het huidige wettelijke systeem – zoals vastgelegd in de WAM – er op dit moment voor zorgt dat er een verzekeringsplicht rust op de bezitter of houder van een motorvoertuig, en dus niet op de gebruiker van een deelauto. In dat kader is het wel van belang om daarbij aandacht te besteden aan de kritische kanttekeningen die door Van Boom in een eerdere publicatie rondom het al dan niet invoeren van een no-faultsysteem in verband met compensatie voor geboorteschade zijn geplaatst. Van Boom heeft in deze publicatie betoogd dat er eerst aangetoond moet worden dát er daadwerkelijk sprake is van een verzekerbaarheidsprobleem, en dat vervolgens moet worden onderzocht hoe dat komt en of een alternatief arrangement het probleem op gaat lossen.41 Deze vragen zijn ook relevant om te beantwoorden rondom de afwikkeling van schade aan deelauto’s zelf en aan andere auto’s, veroorzaakt door deelauto’s.

Als er daadwerkelijk sprake is van een verzekerbaarheidsprobleem, dan lijkt een van de twee volgende juridische oplossingsrichtingen de oplossingsrichting te zijn die het snelst effect kan sorteren:

- De oplossingsrichting waarin de deelmobiliteitsbranche er gezamenlijk voor kiest om binnen de branche contractueel te bepalen dat de gebruiker van een deelauto verplicht is om een (aanvullende) aansprakelijkheidsverzekering af te sluiten.

- De oplossingsrichting waarin de deelmobiliteitsbranche er gezamenlijk voor kiest om een lager tarief voor het gebruik van de deelauto te rekenen wanneer de gebruiker van de deelauto een (aanvullende) aansprakelijkheidsverzekering heeft afgesloten.

Voor beide oplossingsrichtingen lijkt een gezamenlijke aanpak noodzakelijk te zijn. Een deelmobiliteitsaanbieder die een contractuele verzekeringsplicht oplegt aan de gebruiker van een deelauto of voor gebruikers zonder verzekering een hoger tarief rekent voor het gebruik van de deelauto, kan moeilijk concurreren met deelmobiliteitsaanbieders die hiervan afzien.

Dit vergt een constructieve samenwerking tussen de verschillende deelmobiliteitsaanbieders. Als het gezamenlijk belang van het verzekerbaar houden van deelmobiliteit groot genoeg is, zouden brancheafspraken hierover relatief snel gemaakt moeten kunnen worden. Wel moet voorkomen worden dat daarbij sprake is van kartelvorming. Dit lijkt in ieder geval een sneller proces te zijn dan het realiseren van een eventuele wetswijziging waarin de verzekeringsplicht verschuift van bezitter/houder van het motorvoertuig naar de gebruiker ervan (hetgeen ook weer tot nieuwe uitdagingen zal leiden, zoals bijvoorbeeld de administratieve afhandeling ervan; dat is nu op basis van de registratie in het kentekenregister vrij eenvoudig, maar dit zal bij een verplaatsing naar de gebruiker van het motorvoertuig veel minder eenvoudig te registreren zijn). Het zou mooi zijn als de deelmobiliteitsbranche op korte termijn met elkaar het gesprek aangaat om tot een gezamenlijke oplossingsrichting te komen, zodat deelmobiliteit verzekerbaar blijft.

Noten

1 Deze publicatie is mede gebaseerd op de onderzoeksresultaten van de juridische aspecten van Mobility as a Service (‘MaaS’) in het kader van het onderzoeksproject ‘Mobility as a Service (MaaS) in closed communities’ van het Lectoraat Industrial engineering and entrepreneurship. De samenwerking met dit lectoraat is tot stand gekomen door een SPRONG subsidie afkomstig van Regieorgaan SIA, op basis waarvan de onderzoeksgroep SPRONG FAST (Future Autonomous Sustainable Transport) is opgericht.

2 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 6.

3 Zie https://autodelen.info/greendeal-autodelen.

4 Zie https://natuurlijkdeelmobiliteit.nl/over-nd/ en https://natuurlijkdeelmobiliteit.nl/wp-content/uploads/bb_documents/2024/05/Programmaplan-NatuurlijkDeelmobiliteit.pdf.

5 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 4, te downloaden via https://www.rijksoverheid.nl/documenten/rapporten/2022/11/11/onderzoek-mobiliteitsverzekering.

6 Zie https://www.aon.com/netherlands/newsroom/persberichten/2021/proef-deelmobiliteit.jsp.

7 Art. 2 WAM.

8 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 4.

9 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 45.

10 Zie https://www.aon.com/netherlands/newsroom/persberichten/2021/proef-deelmobiliteit.jsp.

11 Zie https://www.aon.com/netherlands/newsroom/persberichten/2021/proef-deelmobiliteit.jsp.

12 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 6.

13 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 44.

14 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 16.

15 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 16.

16 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 17.

17 HR 29 oktober 1991, ECLI:NL:HR:1991:AD1518, NJ 1992/235 (degene die een auto voor betrekkelijk korte tijd huurt, wordt niet als verzekeringsplichtige aangemerkt).

18 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 21.

19 W.C.T. Weterings, T&C Verzekeringsrecht, Deventer: Wolters Kluwer 2025, commentaar op art. 3 WAM, aant. 1 en HR 19 maart 2024, ECLI:NL:HR:2004:AO1428, NJ 2004/372 (Nationale Nederlanden/Bovemij).

20 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 22.

21 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 24.

22 Aon, Onderzoek Mobiliteitsverzekering, februari 2023, p. 22.

23 Zie K.A.P.C. van Wees, ‘Zelfrijdende auto’s, aansprakelijkheid en verzekering; over nieuwe technologie en oude discussies’, TVP 2016, nr. 2, p. 31, waarin hij in het kader van een directe (verkeers)verzekering aangeeft dat verzekeraars in staat zijn om onder andere veiliger rijgedrag te stimuleren. Voor het afsluiten van een eigen aansprakelijkheidsverzekering door de bestuurder van het voertuig kan hetzelfde betoogd worden, omdat schadevoorvallen ook dan van invloed zijn op de door de bestuurder te betalen verzekeringspremies.

24 M.B.M. Loos, ‘Servitization, consumentenhuur en consumentenkoop’, WPNR 2022, nr. 7396, p. 946.

25 Hiervoor hebben onder andere de volgende auteurs gepleit: R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31; J.J. van Noortwijk, ‘De Bedrijfsregeling Directe Schadeafhandeling: een opmaat naar de directe verkeersverzekering?’, VR 2021/115; A.J.J.G. Schijns, ‘First partyverzekering voor verkeersongevallen’, VR 2019/88; A.R. Bloembergen & H.A. Bongers, Dient de wettelijke aansprakelijkheid bij verkeersongevallen vervangen te worden door een stelsel van verzekering? (Preadvies NJV 1967; Handelingen der Nederlandse Juristenvereniging 1967), Zwolle: Tjeenk Willink 1967.

26 Zie hierover nader bijvoorbeeld VAST 2025/P-007, VAST 2024/P-047 en VAST 2021/W-001.

27 R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31, par. 4.1.

28 R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31, par. 4.2.1.

29 A.J.J.G. Schijns, ‘First partyverzekering voor verkeersongevallen’, VR 2019/88, par. 1.

30 R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31, par. 2.1.

31 A.J.J.G. Schijns, ‘First partyverzekering voor verkeersongevallen’, VR 2019/88, par. 2.

32 R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31, par. 2.1.

33 Zie bijv. E.F.D. Engelhard & R.W. de Bruin, EU Common approach on the liability rules and insurance related to connected and autonomous vehicles, Den Haag: Boom Juridisch 2018, p. 112.

34 R. Rijnhout, ‘De directe verkeersverzekering het Nederlandse systeem van schadeafwikkeling: waarom nu wel?’, AV&S 2021/31, par. 2.1.

35 J.J. van Noortwijk, ‘De Bedrijfsregeling Directe Schadeafhandeling: een opmaat naar de directe verkeersverzekering?’, VR 2021/115, par. 3.

36 A.J.J.G. Schijns, ‘First partyverzekering voor verkeersongevallen’, VR 2019/88, par. 3 en J.J. van Noortwijk, ‘De Bedrijfsregeling Directe Schadeafhandeling: een opmaat naar de directe verkeersverzekering?’, VR 2021/115, par. 4.

37 Asser/Van Tiggele, Hartlief & Salomons 7-IX 2024/17.

38 A.J.J.G. Schijns, ‘First partyverzekering voor verkeersongevallen’, VR 2019/88, par. 4 en J.J. van Noortwijk, ‘De Bedrijfsregeling Directe Schadeafhandeling: een opmaat naar de directe verkeersverzekering?’, VR 2021/115, par. 5.

39 L.T. Visscher, ‘Een empirische kanttekening bij de directe verkeersverzekering’, AV&S 2021/36, par. 5.

40 J. de Vogel, The Transition from Mobility Ownership to Mobility Usership: Is EU Consumer Law Pushing the Brakes (diss. Rotterdam en Antwerpen), Den Haag: Boom 2024, p. 1.

41 W.H. van Boom, ‘Compensatie voor geboorteschade – van aansprakelijkheid naar ‘no-fault’?’, AV&S 2006, 3, par. 4.1.

Keywords

Auteur(s)

Senior onderzoeker bij het lectoraat Recht & Digitale Technologie van de Juridische Hogeschool Avans & Fontys en universitair hoofddocent verbonden aan de vakgroep Privaatrecht van de Open Universiteit.

Lector Recht & Digitale Technologie van het lectoraat Recht & Digitale Technologie van de Juridische Hogeschool Avans & Fontys en universitair hoofddocent verbonden aan de vakgroep TILT van Tilburg University.